Инвентаризация склада

Инвентаризация склада осуществляется в целях сверки товара, хранящегося в нем, с учетными данными бухгалтерии. Товарно-материальные ценности реально пересчитывают поштучно и записывают в опись, чтобы потом сравнить с бухгалтерскими документами.

Как проводить инвентаризацию, регулярность проверок, оформление нужных документов – эти и другие вопросы осуществления складской ревизии предлагается рассмотреть в нашей статье.

Регулярность проведения складской инвентаризации

Инвентаризация материальных ценностей на складе – не простое дело. Главная проблема – провести проверку без остановки его деятельности, не нарушив при этом режим приемки и отправки товара. Поэтому предпринимателей прежде всего волнует вопрос: как часто нужно проводить инвентаризацию на центральном складе?

В законе о бухучете указано, что сроки и порядок осуществления проверок сохранности имущества определяет само предприятие (ст.11). Решение может быть принято собственником, советом директоров, оформлено приказом гендиректора.

В то же время закон подчеркивает необходимость обязательного проведения проверок в случаях, которые устанавливаются законодательными правовыми актами. Эти случаи прописаны в пункте 27 положения о бухучете:

- ежегодно перед формированием годового отчета;

- при смене заведующего складом, кладовщика;

- при переходе хранилища с его содержимым к другому собственнику, передаче его в аренду, реорганизации унитарного предприятия;

- после обнаружения испорченного объекта или кражи продукции;

- перед ликвидацией экономического субъекта.

Таким образом, как минимум, одна полная ревизия склада должна проводиться собственником каждый год обязательно.

Обычно на предприятиях разрабатывают положение об инвентаризации. Оно включается в перечень документов по учетной политике и утверждается приказом директора. Так, если ревизия склада подразумевает её полное проведение по всему количеству материала, с привлечением ревизионной комиссии, то инвентаризацию рекомендуется проводить по отдельным категориям товара, группам кладовщиков, по бригадам и т. п. Такие проверки производятся ежемесячно, а порой и еженедельно.

В положении расписывается, как проводится инвентаризация на складе, кто в ней участвует, какие оформляются документы.

Образование комиссии

Для инвентаризации склада руководитель компании обязательно издает приказ. Он содержит сроки, называет причины проведения мероприятия. Один из пунктов этого распорядительного документа посвящается утверждению персонального состава предстоящей инвентаризационной комиссии.

Численный минимум этого органа в нормативных актах не упоминается. Методические указания Минфина предусматривают только должности членов комиссии. В её состав включаются следующие должностные лица:

- представитель руководства компании в статусе председателя;

- представитель бухгалтерии;

- сотрудники отделов снабжения, продаж, логистической службы.

В комиссии могут работать также представители органов внутреннего аудита фирмы, возможно приглашение аудитора из сторонней аудиторской организации.

Проведение инвентаризации на складе в целом, детали мероприятия оформляются приказом директора фирмы по стандартной форме ИНВ 22. Эта форма, как и ряд образцов остальных документов для инвентаризации склада, разработана Госкомстатом.

Инструкция по инвентаризации склада

Перед началом инвентаризации осуществляется ряд подготовительных мероприятий. Руководствуются при этом методическими указаниями Минфина, в которых изложены правила проведения инвентаризации различного вида материальных ценностей.

1. Подготовительный этап

На директора экономического субъекта возлагается обязанность выделить для проверки необходимую технику (весы, измерительные приборы). Порядок проведения ревизии на складе разрабатывает и утверждает глава комиссии. Складские помещения опечатывают, все приемочные и отгрузочные операции прекращаются.

Инвентаризация ТМЦ на складе предусматривает подготовку и передачу комиссии всех последних первичных документов по операциям со складским содержимым. Завскладом, кладовщики расписываются в расписке на первой странице описи, подтверждая передачу всех бумаг.

Оборудование для инвентаризации (ТСД, весы, сканеры) должно пройти соответствующую проверку.

2. Проведение инвентаризации

Итак, как правильно провести инвентаризацию?

Инвентаризация склада инструкция предусматривает реальную поштучную проверку остатков на складе: они пересчитываются, взвешиваются или измеряются. Используя автоматизированную систему управления и соответствующую технику, можно избавиться от проблем, связанных с человеческим фактором, ускорить проверку. Например, сканеры, считывающие коды, оперативно предоставят проверяющим объемную аналитику.

Изделия, содержащиеся на территории навалом, измеряют по габаритам и сопоставляют полученные данные затем с учетными цифрами.

Упаковочный товар пересчитывается по маркировке. Правила проведения инвентаризации предусматривают проведение так называемых контрольных проверок, когда выборочно открывают ряд упаковок и пересчитывают содержимое, сравнивая с маркировочными сведениями. При обнаружении расхождений проверяют содержимое всех упаковок.

Пересчет и вся инвентаризация ТМЦ на складе осуществляется при участии его работников, отвечающих за ту или иную группу продукции. Проверка склада ведется строго последовательно по каждому помещению. По завершению помещение пломбируют и до окончания проверки туда никого не допускают.

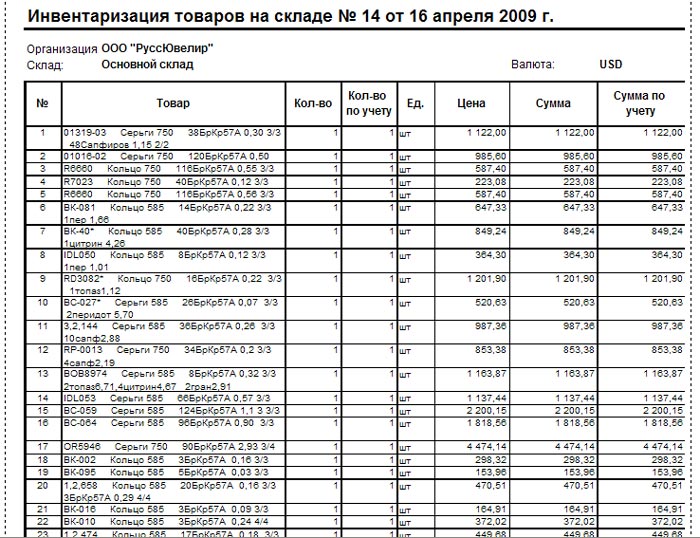

Полученные результаты пересчета вписывают в документ, который называется инвентаризационная опись (форма инв 3).

Образец акта инвентаризации ТМЦ на складе

Опись распечатывают отдельно для каждого вида товарного имущества: сырье, комплектующие, материалы, детали, топливо, тара, готовая продукция, запчасти.

В расписку, помещенную на первой странице, вносятся обязательные реквизиты: название организации, если нужно – структурного подразделения. Далее указывается распорядительный документ, на основании которого производится ревизия на складе, его реквизиты.

В соответствующие поля вносятся даты проведения инвентаризации на складе, реквизиты самой описи.

В последующей строке записывают название продукции, товара, изделия, наличие которого проверяется. Далее указывают сведения о правовой принадлежности ценностей проверяемой компании – в собственности, аренде, на хранении.

Текст расписки о том, что бумаги по складским операциям в полном объеме представлены бухгалтерии, а товар, находящийся под материальной ответственностью, оприходован, подписывают соответствующие работники склада. Ставится фактическая дата снятия остатков складских материалов.

Следующие страницы описи представляют собой таблицу, в которую заносят в соответствии с графами следующие сведения:

1 – номер по порядку;

2 – номера аналитического счета или субсчета, на которых ведется учет товара;

3 и 4 – название ТМЦ и его номенклатурный номер;

5 и 6 – в каких единицах измеряется данная продукция;

7 – стоимость товарной единицы;

8 и 9 – инвентарный номер;

10 и 11 – количественный состав товара по факту и общая его стоимость;

12 и 13 – эти же сведения по данным бухгалтерии.

На последней странице описи:

- подсчитывается общее число номеров по порядку, единиц товара, итоговая сумма их стоимости и прописывается в надлежащих строках;

- расписываются проверяющие и лица, несущие материальную ответственность.

В завершении акт визируется главным бухгалтером, подтверждающим проведение инвентаризационной проверки товарных остатков на складе.

Данный документ должен отвечать определенным требованиям:

- он составляется в 2-х экземплярах. Один образец поступает в бухгалтерию, второй вручается сотрудникам хранилища;

- ошибки исправляются зачеркиванием и внесением необходимой записи, которая удостоверяется членами комиссии;

- страницы акта нумеруют и скрепляют;

- в конце каждого листа заполняют итоговую строку, где указывают количество порядковых номеров, число единиц проверенных объектов, денежную сумму их общей стоимости. Такая запись не позволяет сделать поправки в содержимое страницы после подписания бумаги проверяющими;

- материальные ценности, которые не были зафиксированы в бумагах бухгалтерии, должны вноситься в акт инвентаризации.

3. Сличительный этап

В дальнейшем регламент проведения инвентаризации на складе предусматривает сличение полученной информации с цифрами бухгалтерских документов.

Обнаруженные излишки, пересортица или недостачи фиксируются в сличительных ведомостях.

Для справки. Сличительные ведомости формируются в случаях расхождения сведений в описи с цифрами бухучета. Образцом может служить форма ИНВ-19 из вышеупомянутой подборки документов Госкомстата.

Эти ведомости заполняются также в 2-х экземплярах: один для комиссии, другой – сотрудникам склада, ответственным за хранение соответствующего имущества.

Члены комиссии во главе с председателем обязаны выяснить причины появления излишков и недостач. Свое решение они должны записать в протоколе заседания.

Отдельно формируются сличительные ведомости на учетные объекты, которые находятся на ответственном хранении, отданы в аренду или получены для переработки.

Если товар испорчен или потерял свои качества и стал негодным для потребления, на него оформляют специальные акты на списание: либо по форме ТОРГ 15 (порча), либо ТОРГ-16 (потеря потребительских свойств).

На товар, который был отгружен, но находится ещё на пути к потребителю; за который не поступила оплата; содержащийся на складах других фирм, инвентаризационные акты делают отдельно. Новый товар, поступивший в период ревизии, ставится на учет после ее завершения.

Движение товара на склад и внутри его во время проверки остатков, прекращается. Однако, чтобы не останавливать рабочий процесс, допускается отпуск учтенного при проверке материала заказчикам. Она производится по согласованию с главным бухгалтером.

4. Подведение итогов инвентаризации

Итоги проверки рассматриваются и анализируются на заседании комиссии. В протоколе заседания дают оценку результатам ревизии, записывают ключевые выводы. Затем, на его основании, заполняют ведомость учета результатов, выявленных проверкой (форма ИНВ 26). В ней обобщаются сведения из акта проверки, указываются выявленные нарушения с указанием сумм и количества объектов.

Завершающим актом инвентаризации на складе является издание руководителем компании приказа. В нем он утверждает результаты проведения ревизии, дает поручения должностным лицам по приведению складского учета и бухгалтерской отчетности к единому знаменателю, выносит организационные решения.

Далее бухгалтерия производит изменения в системе данных бухгалтерского учета на основе утвержденных фактических цифр. Обнаруженные неучтенные объекты оприходуются на склад, недостачи списываются либо на виновного лица, либо на убытки компании. Результаты инвентаризации включают в отчетность месяца, в котором она была завершена.

Как провести инвентаризацию остатков в многомиллионном складе?

Действительно, как провести инвентаризацию остатков в гигантском хранилище? Отвечам: ревизия склада и контроль за движением материалов в многомиллионном складском комплексе будет гораздо эффективнее, если автоматизировать процесс проверки. Нанесение штрих-кодов на товар и наличие терминалов сбора данных у проверяющих помогут ускорить процесс.

WMS системы управления позволяют применять специальные сервисы, сверяющие реальные данные с учетными цифрами, обладающие способностью составлять инвентаризационную опись, используя образец акта инвентаризации ТМЦ на складе, осуществлять оприходование и списание продукции. Как пример, можно привести появившиеся сегодня товароучетные программы, выбрать которые можно на сайтах производителей.